A procura pela carteira perfeita

Se você já começou a investir, provavelmente já se deparou com a pergunta: “Existe uma carteira perfeita?”

Aquela combinação mágica de ativos que entrega altos retornos com risco controlado, independentemente do que aconteça no mercado.

A resposta rápida é: não existe uma carteira perfeita. Mas existe algo tão importante quanto: a carteira de investimentos ideal.

A carteira ideal é aquela construída sob medida para o investidor, respeitando o perfil de risco, os objetivos financeiros e o horizonte de tempo.

É uma estratégia pensada para equilibrar segurança e rentabilidade de forma inteligente, não ficando apenas no campo prático.

Desde a década de 1950, quando Harry Markowitz propôs a Teoria Moderna do Portfólio, aprendemos que a diversificação não é apenas um conselho de bom senso, e sim um princípio matematicamente comprovado para reduzir o risco e potencializar os retornos.

Neste artigo, você vai entender:

- O que é, na prática, uma carteira ideal de investimentos;

- Como identificar seu perfil e montar a carteira que faz sentido para você;

- E como a teoria de Markowitz mudou a forma como planejamos e estruturamos carteiras até hoje.

Se o seu objetivo é se tornar um investidor de sucesso, investir de forma estratégica, consciente e com base em princípios sólidos e não apenas em dicas aleatórias, este guia é para você.

O que é, de fato, uma carteira de investimentos ideal?

Antes de mais nada, é importante deixar claro: não existe uma fórmula mágica ou uma carteira única que sirva para todos.

A carteira ideal é aquela que:

- Está alinhada com seus seus objetivos financeiros;

- É adequada ao seu perfil de risco;

- E respeita seu horizonte de investimento.

Pense nela como um projeto personalizado, pois o que serve para uma pessoa que quer se aposentar daqui a 30 anos pode ser totalmente inadequado para quem quer comprar um imóvel em 2 anos.

Mas mesmo sendo algo pessoal, a carteira ideal precisa respeitar alguns princípios:

- Diversificação entre diferentes classes de ativos;

- Alocação estratégica para equilibrar risco e retorno;

- Ajustes periódicos para manter a carteira alinhada.

E aqui é onde entra a ciência por trás da prática.

Em 1952, o economista Harry Markowitz formalizou esses princípios com a criação da Teoria Moderna do Portfólio.

Ele provou matematicamente que, ao combinar diferentes ativos em uma carteira, é possível: maximizar o retorno esperado e minimizar o risco.

Esse conceito deu origem à ideia da fronteira eficiente, que nada mais é do que um conjunto de carteiras que oferecem o melhor retorno possível para um dado nível de risco.

Em outras palavras, não se trata de eliminar o risco, mas de encontrar o equilíbrio inteligente entre o risco e o retorno com que você consegue lidar.

É por isso que, mesmo personalizando a sua carteira, usar esses princípios pode levar você a resultados muito mais consistentes no longo prazo.

Perfil de investidor: o ponto de partida

Antes de escolher qualquer ativo ou estratégia, é preciso entender que não existe carteira ideal sem conhecer o investidor que está por trás dela.

Tudo começa com a descoberta do seu perfil de investidor, basicamente uma análise que determina o seu apetite e a sua tolerância ao risco.

Não importa quão sofisticada seja uma carteira: se ela não combina com o seu perfil, as chances de você abandoná-la no meio do caminho são grandes.

Tradicionalmente, dividimos os investidores em três perfis:

- Conservador: prefere estabilidade e segurança, mesmo que isso signifique abrir mão de maiores retornos. Evita ao máximo as oscilações bruscas do mercado.

- Moderado: aceita um pouco mais de risco e busca um equilíbrio entre segurança e rentabilidade.

- Agressivo: está disposto a enfrentar fortes oscilações e riscos maiores em troca de um potencial de retorno mais elevado no longo prazo.

Mas perfil de investidor não é só sobre emoção. Ele é formado por alguns outros fatores, como:

- Tolerância emocional ao risco: o quanto você consegue aguentar se perder o sono?

- Capacidade financeira para assumir risco: o quão estável é a sua renda, patrimônio e compromissos financeiros.

- Objetivos e prazos: investir para aposentadoria daqui a 30 anos é bem diferente de investir para comprar um carro no ano que vem.

Entender seu perfil é o que vai dar base sólida para a construção de uma carteira que você aguente manter — e não apenas uma que parece boa no papel.

Princípios da construção de uma carteira de investimentos ideal

Com o seu perfil de investidor definido, o próximo passo é entender os princípios que sustentam uma carteira bem construída.

Aqui não estamos falando de palpites ou achismos. Na verdade, estamos falando de fundamentos que foram sendo testados e aperfeiçoados por milhares de investidores ao longo do tempo.

Diversificação: não coloque todos os ovos na mesma cesta

Você já deve ter ouvido essa frase. E ela não é um clichê à toa.

A diversificação consiste em distribuir seus investimentos entre diferentes classes de ativos como ações, renda fixa, fundos imobiliários, câmbio, commodities. E dentro dessas classes, diversificar setores e geografias.

Mas por quê?

Porque ativos diferentes reagem de formas diferentes a cenários econômicos.

Enquanto as ações podem cair em uma crise, a renda fixa tende a proteger parte da carteira. Enquanto um setor vai mal, outro pode estar se beneficiando de mudanças no mercado.

A diversificação não elimina o risco, mas ela ajuda (e muito) a reduzir o impacto de eventos isolados no desempenho geral da carteira.

Alocação de ativos: o coração da estratégia

A alocação é decidir quanto do seu dinheiro vai em cada classe de ativo.

É uma decisão que depende do seu perfil de risco, dos seus objetivos e do seu prazo de investimento:

- Perfis conservadores tendem a ter maior peso na renda fixa.

- Perfis arrojados, maior exposição à renda variável e ativos mais voláteis.

- E dentro disso, há ajustes finos: mais ações brasileiras ou internacionais? Mais renda fixa pós-fixada ou prefixada?

Uma alocação estratégica é o que dá equilíbrio à sua carteira.

Rebalanceamento: o ajuste de rota

Montar a carteira é só o começo. Depois disso, é necessário ficar de olho no mercado e como ele está se comportando.

Com o tempo, o mercado se movimenta, alguns ativos sobem, outros caem. Isso faz com que a sua alocação original se desajuste.

Da mesma maneira que um carro. De tempos em tempos, é preciso ir para a oficina para checar se está tudo correto ou se precisa arrumar alguma coisa. A manutenção é essencial para manter a sua carteira de investimentos ideal.

O rebalanceamento consiste em realinhar a carteira, vendendo o que subiu demais e comprando o que caiu, para manter sua estratégia de risco e retorno intacta.

Carteira Ótima de Markowitz: a teoria por trás da diversificação

Diversificar sempre pareceu uma boa ideia. Mas foi apenas na década de 1950 que Harry Markowitz mostrou, matematicamente, o por que diversificar é mais que um bom conselho: é ciência pura.

Markowitz desenvolveu a Teoria Moderna do Portfólio e com ela o conceito de Carteira Ótima.

O que ele propôs foi simples na ideia, mas revolucionário na prática:

combinar ativos de forma inteligente pode reduzir o risco sem sacrificar o retorno esperado.

Como funciona a teoria?

A teoria parte de dois princípios básicos:

- Cada ativo tem um risco (medido pela volatilidade) e um retorno esperado.

- Os ativos não se movem perfeitamente juntos, ou seja, eles têm correlações diferentes entre si.

Markowitz provou que, ao escolher ativos que não são perfeitamente correlacionados, é possível criar uma carteira que:

- Para um mesmo nível de risco, tenha um retorno maior;

- Para um mesmo nível de retorno, tenha menos risco.

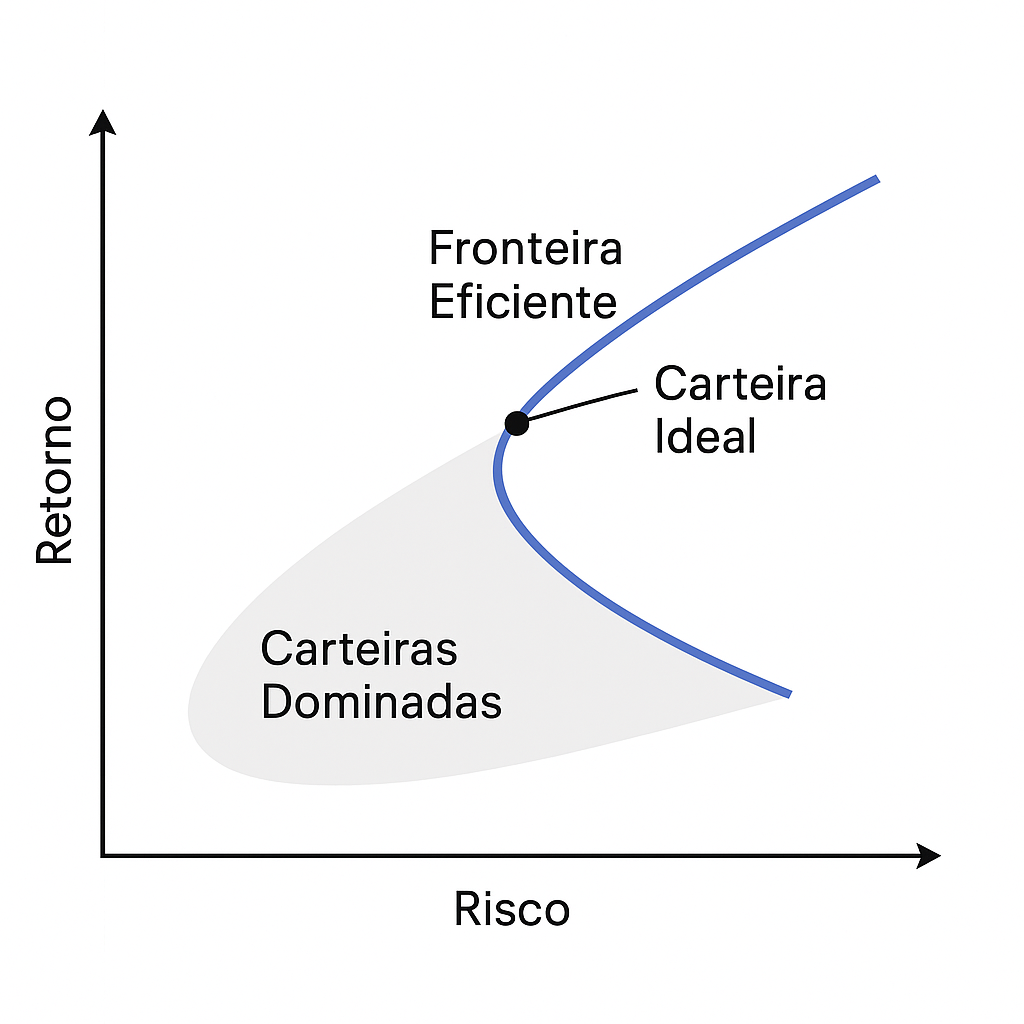

Essa combinação ideal de risco e retorno forma o que ele chamou de fronteira eficiente.

O que é a fronteira eficiente?

Imagine um gráfico:

- No eixo horizontal está o risco (volatilidade).

- No eixo vertical está o retorno esperado.

A fronteira eficiente é a curva que une todas as carteiras que oferecem o melhor retorno para cada nível de risco.

Qualquer carteira fora dessa curva seria, teoricamente, ineficiente, o que significa que haveria uma combinação melhor possível.

O objetivo da carteira ótima

A carteira ótima de Markowitz é aquela localizada no ponto da fronteira eficiente que melhor combina o retorno desejado com o nível de risco que o investidor aceita.

Esse conceito mudou a forma como planejamos carteiras até hoje e influenciou praticamente tudo o que você já ouviu sobre diversificação.

Como aplicar (ou adaptar) Markowitz na prática

A teoria da carteira ótima é poderosa, mas na prática, o investidor comum enfrenta alguns desafios, que vamos discutir um pouco mais abaixo.

Informações imperfeitas

Infelizmente, no mundo real, não temos certezas sobre retornos futuros nem correlações perfeitas e ficamos sujeitos a qualquer reviravolta.

Custos de transação

O processo de rebalancear a carteira com muita frequência gera custos e pode corroer os ganhos.

Mudanças de cenário

Tudo muda. O mercado muda, as relações entre ativos mudam, e a própria vida do investidor também.

Pode ser que seus aportes aumentem, diminuam por vários motivos. Ou que o mercado entre em um colapso repentino, como ocorreu durante a pandemia de 2020.

Mas então, como adaptar os princípios de Markowitz para a vida real?

1. Diversifique de forma inteligente

A essência da teoria é válida:combine ativos com diferentes comportamentos.

- Não concentre tudo em um setor ou classe de ativos.

- Mescle renda fixa, ações, fundos imobiliários, câmbio e até commodities.

- Busque ativos com baixa correlação entre si — por exemplo, ações brasileiras e ouro, ações americanas e renda fixa nacional.

Mesmo que você não consiga calcular a correlação exata entre todos os ativos, entender que diferentes classes reagem a eventos distintos já é um grande passo.

2. Defina um nível de risco aceitável

Você não precisa (e nem deve) buscar o máximo de retorno possível sem olhar o risco. Lembre-se que a carteira ideal para você é aquela que entrega um retorno satisfatório sem te tirar o sono.

Aceitar mais risco só faz sentido se você conseguir suportar as oscilações sem abandonar a estratégia no primeiro tropeço do mercado. Ou seja, tem que ter um estômago de ferro.

3. Use fundos ou ETFs diversificados

Você não precisa montar uma carteira ativa de 50 ativos individuais para ter uma boa diversificação.

Existem ETFs que replicam índices de ações, títulos de renda fixa, fundos multimercados e até ETFs internacionais. Isso é extremamente benéfico para a sua vida, até porque vocé tem uma vida além dos investimentos, com trabalho, família e outras preocupações.

4. Rebalanceie com estratégia

Marque um check-up da sua carteira uma vez por ano já é suficiente na maioria dos casos.

Mas calma, não é preciso correr para rebalancear a cada oscilação do mercado. O objetivo é manter a carteira próxima da alocação que respeita o seu perfil e objetivos e não apenas reagir emocionalmente a cada notícia que sai.

Erros comuns e como evitá-los

Montar uma carteira ideal não é complicado, mas também não é tão simples quanto copiar a carteira de alguém que você viu na internet.

Existem erros que, se não forem evitados, podem transformar uma boa estratégia em frustração. E aqui em baixo veremos alguns nos quais você deve ficar de olho.

1. Ignorar o próprio perfil de risco

Muita gente monta uma carteira baseada no que “está na moda” ou no que um amigo disse que deu certo, mas isso está completamente errado.

Ignorar seu próprio perfil emocional e financeiro é receita para desistir na primeira crise.

Antes de investir, entenda sua tolerância ao risco e seu horizonte de tempo. Invista dentro da sua zona de conforto.

2. Concentrar investimentos demais

Manter todo seu capital investido em ações de um único setor, ou pior, de uma única empresa, é extremamente arriscado. Lembre-se sempre, diversificação não é opcional, é essencial.

Sempre procure espalhar seus investimentos entre diferentes setores, classes de ativos e, se possível, países diferentes também.

3. Buscar retornos impossíveis

Confiar em promessas de ganhos rápidos e altos rendimentos sem risco são sempre um convite para problemas.

Nunca confie cegamente em promessas fáceis. Tenha sempre em mente que o retorno e o risco andam de mãos dadas. Então, se parece bom demais para ser verdade, provavelmente é.

4. Negligenciar o rebalanceamento

Montar a carteira e deixá-la esquecida é outro erro comum. Com o tempo, o mercado muda e a carteira pode se desalinhar dos seus objetivos e não é isso que a gente quer.

Defina uma frequência para revisar e rebalancear sua carteira, ajustando as proporções entre os ativos conforme necessário.

5. Mudar a estratégia em momentos de pânico

Muitos investidores abandonam a estratégia quando o mercado cai, vendendo ativos na baixa e comprando na alta, a famosa “sardinhagem”.

A melhor maneira de evitar isso é: tenha um plano claro e confie nele.A volatilidade é parte da jornada e quem vence é quem tem constância no que faz.

Conclusão: sua carteira ideal é um reflexo de você

Investir bem não é sobre adivinhar o futuro.

É sobre se preparar para ele e construir uma carteira de investimentos ideal, que te permite atravessar crises, aproveitar oportunidades e dormir tranquilo no processo.

A sua carteira de investimentos ideal não é a que teve o melhor desempenho no passado ou a que alguém famoso divulgou.

É a carteira que respeita o seu perfil de risco, seus objetivos financeiros e seu horizonte de tempo.

No final das contas, a carteira ideal é aquela que combina a ciência da diversificação com a arte de conhecer a si mesmo como investidor.

Não existe sucesso nos investimentos sem disciplina e não existe disciplina sem uma carteira que você consiga sustentar, mesmo nos momentos difíceis.

Construa sua carteira ideal investimentos com estratégia, ajuste quando necessário e o mais importante: invista para sua realidade, não para a expectativa dos outros.

Esperamos que ess conteúdo tenha ajudado. Até breve, Equipe Três Centavos